Como já falamos em outras oportunidades, o ano já começou com algumas novidades quando o assunto são os tributos. Por isso, é preciso ficar atento ao sistema de gestão que você tem em sua empresa para não ter problemas com a arrecadação e pagamentos.

A mais recente foi publicada no dia 5 de janeiro e é a Lei Complementar 190/2022, a qual regulamentou o Diferencial de Alíquota, conhecido como DIFAL, a ser cobrada no ICMS envolvendo operações interestaduais destinadas ao consumidor final.

Para quem não conhece vale esclarecer que o DIFAL consiste na diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual que deve ser pago ao estado de destino dos bens.

Nos casos que o destinatário é contribuinte do tributo, a responsabilidade pelo recolhimento é do remetente

O que mudou

Pouco antes da publicação da lei, o DIFAL era cobrado pelos Estados com base no Convênio 93/2015 do CONFAZ. Na avaliação dos tributaristas, essa decisão infringia o princípio da legalidade tributação, isso por conta da alteração da regra matriz.

O Diferencial de Alíquotas (DIFAL) 2022 – Lei Complementar 190/22 – é a obrigatoriedade do recolhimento do ICMS relativo à diferença existente entre a alíquota interna praticada no estado de destino e a alíquota interestadual nas operações e prestações, sendo aplicável em situações, como:

-

Compra para uso e consumo (notas de entrada);

-

Compra para o ativo imobilizado (notas de entrada);

-

Vendas para não contribuinte do ICMS (notas de saída).

A fim de ajustar o recolhimento desse imposto, em operações interestaduais, por meio da Emenda Constitucional 87/2015 e do Convênio ICMS 93/2015, foi instituído o Diferencial de Alíquota do ICMS, lá em 2015, estabelecendo que o estado de destino, da mercadoria, passaria a receber parte do ICMS da transação.

Desde então o DIFAL, é aplicado nas operações nas quais o comprador “não é contribuinte” do ICMS – consumidor final, passando a ser destacado no momento da emissão da nota fiscal, no caso de emitentes optantes pelo lucro presumido ou lucro real.

Se o emitente for optante do Simples Nacional, não haverá destaque na nota fiscal. No entanto, o DIFAL deverá ser incluído no fechamento da apuração mensal, pela contabilidade. Em outras palavras, o Simples Nacional não destaca o DIFAL, na nota, mas paga o imposto na apuração mensal.

Passados 5 anos do convênio 87/2015, o STF, em fevereiro de 2021, julgou inconstitucional a cobrança do DIFAL para destinatários não-contribuintes, em operações interestaduais.

A decisão, definiu que essa cobrança para não-contribuintes, somente seria válida se uma Lei Complementar fosse criada, com validade a partir de janeiro de 2022.

Após a decisão do SFT, o Congresso Nacional, ficou com a tarefa de criar a Lei Complementar, mas demorou nas discussões e a colocá-la na fila de votação, chegando ao final de dezembro de 2021 com muitas incertezas.

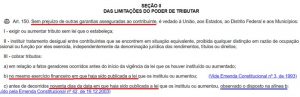

Como resultado a Lei Complementar 190/2022, somente foi publicada pelo executivo no dia 4 de janeiro de 2022, e no seu art. 3º, observa quanto à produção de efeitos, o disposto na alínea “c” do inciso III do caput do art. 150 da Constituição Federal.

Se a Lei Complementar tivesse sido publicada em dezembro de 2021, os estados teriam que aguardar os 90 dias citados na alínea “c”.

Mas a sua publicação em janeiro de 2022, esta mesma alínea, alerta para a necessidade de cumprir, também, a alínea “b”, que fala sobre não cobrar tributos no mesmo exercício financeiro/fiscal (contábil), em que a Lei foi publicada. Então a cobrança só seria possível a partir de janeiro de 2023.

Mas os estados não pensam assim, e querendo manter a receita do DIFAL em 2021, estão criando leis internas, ou seja, uma guerra fiscal foi declarada.

Alguns estados estão aceitando cumprir os 90 dias – chamada de noventena -, e voltariam a cobrar o DIFAL a partir de 05 de abril de 2022. Já outros querem continuar cobrando sem interrupção.

Por conta disso, muitas liminares estão sendo protocoladas. As grandes empresas, como de e-commerce, também entraram nesta disputa. Para essas corporações, o volume pago de DIFAL é muito grande e, portanto, querem que a cobrança só retorne em 2023.

Em função desta “confusão”, muitos acreditam que o STF, em breve, deverá voltar a julgar a questão da noventena e do exercício financeiro.

Até lá, as empresas devem se precaver juridicamente e contabilmente, para não serem forçadas, no futuro, ao recolhimento retroativo do tributo.

A orientação da Mitis para os clientes é que observem as decisões. Enquanto isso, nossa equipe mantém a atualização dos sistemas de ERP, a fim de evitar contratempos.

Para saber mais sobre as últimas alterações de Estados e da União com relação a tributos, acesse os links abaixo:

https://pulsar.ppg.br/mitis/governo-do-es-faz-alteracoes-na-substituicao-tributaria-de-autopecas/